KADOKAWA 2023年3月期 第1四半期決算を発表 ゲームが大きく貢献 海外事業や電子書籍の高成長が続き、過去最高(*1)の売上高・営業利益・営業利益率を達成

第1四半期決算を発表 ゲームが大きく貢献 海外事業や電子書籍の高成長が続き、過去最高(*1)の売上高・営業利益・営業利益率を達成

株式会社KADOKAWA(本社:東京都千代田区、 代表取締役社長:夏野剛、 東証プライム:9468)は、 2022年7月29日(金)、 2023年3月期

第1四半期決算を公表いたしました。

■2023年3月期 第1四半期決算 ハイライト

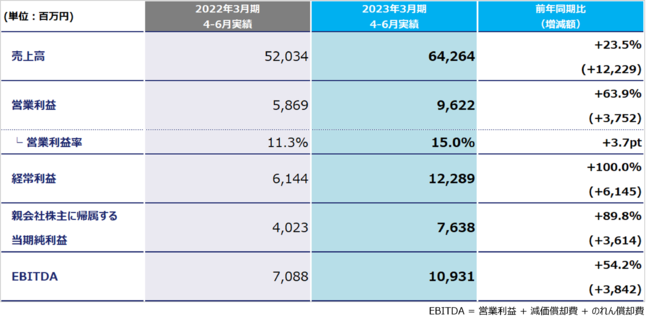

◆前年同期比で売上高が+23.5%、 営業利益が+63.9%と伸長し、 四半期ベースで過去最高(*1)の売上高・営業利益・営業利益率を達成。

◆営業利益が高い進捗率(54%) で進むも、 公表済みの通期見通し数値(*2)に対しては、 想定通り。

今後も利益創出力拡大のための投資を継続し、 長期的成長に資する事業基盤を構築していく。

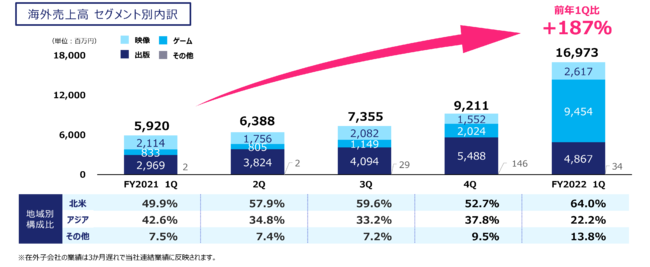

◆海外売上高が北米とアジア地域を中心に前年同期比+187%と大きく伸長し、 海外売上高比率は過去最高の26.4%に拡大。

・記録的大ヒットとなったゲーム作品『ELDEN RING』の海外向け出荷に関連する収益などが貢献。

・海外出版事業は前年同期比+64%の増収となり、 出版のグローバルビジネス化が一層進む。

・自社ストアで課金ユーザーが増える電子書籍や、 配信向け映像作品が高成長。

(*1)2014年10月のKADOKAWAとドワンゴの経営統合以降

(*2)2022年3月期 通期決算説明資料 p.11 (

https://ssl4.eir-parts.net/doc/9468/ir_material_for_fiscal_ym1/117387/00.pdf)

■2023年3月期 第1四半期決算 各セグメントの業績

成長・重点領域としての事業の重要性が今後さらに高まると見込んでいるため、 当第1四半期連結会計期間より、

従来「その他」に含めていた「教育」を独立した報告セグメントとしております。

<出版>

【売上高319億53百万円(前年同期比0.5%減)、 営業利益25億71百万円(前年同期比52.3%減)】

電子書籍は、 市場全体の継続的な成長に加え、 当社が得意とする異世界ジャンルのコミックなどが好調に推移していることや、

国内外で自社ストアの課金ユーザー数が増加したことにより増収となりました。

紙書籍では、 北米の戦略子会社であるYEN PRESS, LLCを中心とした海外事業の高成長が継続しました。 また、

国内では『20代で得た知見』(ノンフィクション)をはじめ、 『無職転生 ~異世界行ったら本気だす~(17)』、 『大蛇に嫁いだ娘(2)』(コミック)、

『黒武御神火御殿 三島屋変調百物語六之続』(一般文庫)などの販売が好調に推移しました。 一方で、 紙書籍市場の継続的な縮小傾向に加え、

新刊点数が前年同期比で減少したことや、 人気タイトルの権利許諾収入による利益貢献が大きかった前期からの反動により、 全体で減収減益となりました。

<映像>

【売上高92億56百万円(前年同期比4.0%増)、 営業利益6億80百万円(前年同期比34.5%減)】

アニメ『勇者、 辞めます』、 『盾の勇者の成り上がり』などをはじめとして、 国内向け配信作品や海外向け作品の売上が伸長しました。 劇場向け作品では、

実写映画『とんび』が増収に寄与しています。 一方で、 新作本数増加に伴う費用増に加え、 人気タイトルの利益貢献が大きかった前期からの反動により、

減益となりました。

<ゲーム>

【売上高125億82百万円(前年同期比570.9%増)、 営業利益65億69百万円(前年同期 営業損失1億16百万円)】

記録的大ヒットとなったゲーム作品である『ELDEN RING』の海外向け出荷に関連する収益などが、 増収増益に大きく貢献しました。 また、

(株)スパイク・チュンソフトにおける共同・受託開発事業も堅調に伸長しています。

<Webサービス>

【売上高57億26百万円(前年同期比6.5%増)、 営業利益3億69百万円(前年同期比38.3%減)】

動画コミュニティサービスでは、 動画配信サービス「ニコニコ」の月額有料会員(プレミアム会員)が6月末には137万人となり、 前年6月末からは減少しましたが、

動画にアイテムを贈る「ギフト」や広告などの伸長により増収となりました。 各種イベントの企画・運営では、

今後のクリエイター投稿とユーザー視聴のさらなる増加を企図した『ニコニコ超会議2022』をリアル会場でも開催しました。

コロナ禍ながら約9.6万人が来場したことにより、 チケット・物販売上が増収に貢献しましたが、 大規模開催のための費用増加により、 全体では減益となりました。

<教育>

【売上高32億77百万円(前年同期比11.0%増)、 営業利益8億4百万円(前年同期比15.4%増)】

クリエイティブ分野の人材育成スクールを運営する(株)バンタンでは、 前期の新コース設立や展開地域拡大などにより引き続き生徒数が増加し、 増収増益に貢献しました。

また、 インターネットによる通信制高校であるN高等学校・S高等学校でも生徒数が順調に増加しており、

同校などに教育コンテンツ・システムの提供を行う(株)ドワンゴの収益貢献により、 引き続き好調に推移しました。

<その他>

【売上高37億95百万円(前年同期比51.6%増)、 営業損失10億22百万円(前年同期 営業損失11億89百万円)】

IP体験施設の運営では、 角川武蔵野ミュージアム、 EJアニメホテル、 イベントホール、

飲食店などの商業施設を展開するところざわサクラタウンにおける施設横断的なイベント開催が奏功したことなどにより、 増収となりました。 MD事業においては、

EC販売を中心に増収となりました。

■2023年3月期 通期連結業績見通し

2022年5月に公表した2023年3月期 通期連結業績見通しに変更はありません。

第2四半期以降も、 各事業におけるさらなる事業拡大と成長基盤強化を図り、 グローバルコンテンツ企業として着実に前進してまいります。

※当期決算の詳細については、 当社グループ ポータルサイト「IR情報」ページ上の2023年3月期 第1四半期決算短信、 決算説明資料、

ファクトシートをご覧ください。 (