主要アパレル2022年3月期決算はキャッシュフロー急回復/仕入れ抑制に代えて「販売力強化」を

主要アパレル2022年3月期決算はキャッシュフロー急回復/仕入れ抑制に代えて「販売力強化」を フルカイテンが調査レポート公表

フルカイテン株式会社(本社・大阪市福島区、 代表取締役・瀬川直寛)は、

新型コロナウイルス感染症の感染拡大が日本で本格的に始まって丸2年が経過した2021年4月~2022年3月期における大手上場アパレル企業7社の決算を調べ、

各社の在庫効率(在庫単位あたりの粗利益を増やす力)がどう変化しているか等を考察するレポートを作成しました。 レポート全文を公開します。

PDFファイル版は下記リンクからダウンロードできます。

/news/report/4850 要点は次の通りです。 1. 営業損益は1社が増益、 4社が黒字転換した。

赤字の2社も赤字幅が縮小した

2.

フリーキャッシュフロー(企業活動で稼いだ現金のうち自由に使える現金)は6社が黒字に

3.

少ない在庫で多くの粗利益を稼ぐ力の指標であるGMROIは6社が前年より改善した。 ただ、 コロナ禍前の水準に回復したのは3社だけだった

4. 緊急避難的な仕入れ抑制はいったん終了した。

今後は限られた量の在庫を効率よく利益に変える「販売力」の強化が急務

* 1~3月の損益は実店舗の集客で明暗

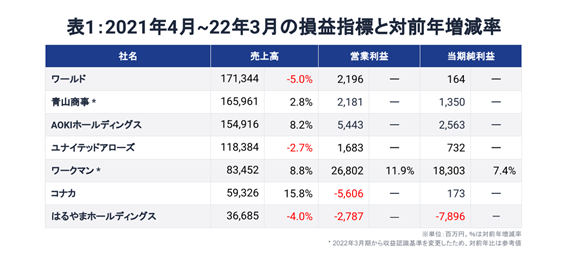

本稿の調査対象は3月期・9月期決算の主要アパレル企業7社の2021年4月~2022年3月における決算である。 決算短信を基に売上高、 営業損益、

当期純損益をまとめたのが表1だ。

売上高は全7社のうち4社が前期を上回った。 各社とも2021年度上期(4~9月)は緊急事態宣言の長期化などの影響で実店舗の集客に苦戦していた。

下期は10月に同宣言が解除されて客足が回復したが、 上期の売上高が前年同期を下回っていた3社は通期でも前期を下回っている。

各社とも値引き販売を抑制して無理な売上を追わなかったことが窺える(詳細は後述)。

営業損益をみると、 全社が前期から改善している。 ワークマンは増益となり、 ワールドと青山商事、 AOKIホールディングス、

ユナイテッドアローズの4社は前期の赤字から黒字転換した。

コナカとはるやまホールディングスは赤字のままだが、 赤字幅が縮小している。

・コナカ :-7,780百万円 → -5,606百万円

・はるやま:-3,687百万円 → -2,787百万円

また、 当期純損益はワークマンが増益を果たし、 はるやまホールディングスを除く5社が前期の赤字から黒字転換した。

ただ、 2022年1~3月単独では赤字だった会社もある。 2021年4~12月と2021年4月~22年3月とで営業損益と当期純損益を比較したのが表2だ。

ワールドとユナイテッドアローズは2022年1~3月だけを見るとそれぞれ2,798百万円、 154百万円の営業赤字だったことが分かる。

コロナ禍のオミクロン株流行により1月から2月にかけて客数が減少した影響を受けたとみられる。

一方で、 スーツ2強の青山商事とAOKIホールディングスは、 新年度を前にしたフレッシャーズ商戦が好調で、

2022年1~3月は2021年4~12月の赤字を取り戻して余りある利益を上げた。 コナカも営業損益・当期純損益ともに改善させている。

ただ、 同じスーツ主力でもはるやまホールディングスは、 不採算店舗の閉鎖や売り場の収益性低下に起因する損失の引き当てによる特別損失が発生し、

2022年1~3月に当期純損失が拡大した。

* キャッシュフローは全7社中6社が黒字に

次に各社のフリーキャッシュフローについて見てみる。

※フリーキャッシュフロー:本業によって稼いだ現金を指す「営業活動によるキャッシュフロー」と、

設備投資や将来への投資と資産売却による資金回収との差額を表す「投資活動によるキャッシュフロー」の和を指す。

企業が事業活動全般で得た資金のうち自由に使えるお金を意味する。 フリーキャッシュフローがマイナス(赤字)の企業は投資余力に乏しく、

事業活動を維持していくために銀行借り入れや資産の切り売りなどを余儀なくされる

は2020年3月期、 21年3月期、 22年3月期におけるフリーキャッシュフローをまとめたものだ。

はるやまホールディングスを除く6社がプラス(黒字)となった。 総じて営業損益の黒字と連動しており、

各社とも2021年3月期を底に現金創出力を回復させていると言える。

日本の小売市場は総需要が増えない縮小市場であり、 超大手企業を除く大多数の小売企業にとっては売上高よりもキャッシュフローが重要になる。 それは、

縮小市場における勝ち抜き競争に必要不可欠な3つの投資の原資はフリーキャッシュフロー以外にないからだ。

3つの投資とは、 従業員への投資(賃上げ、 スキルアップ支援)、 商品への投資(付加価値の商品づくり)、 売り場への投資(顧客接点の付加価値向上)を指す。

そして、 キャッシュフローは粗利益と同様に値引きや残在庫と密接に関わる。 値引き販売は獲得できる現金を減らし、 残在庫の発生は、

現金を回収できないことを意味するからだ。

在庫を効率よく利益に変えるビジネスモデルが求められている。

* GMROIは5社がコロナ前を下回る

GMROIの2020年3月期、 21年3月期、 22年3月期における推移を示したのが次のグラフだ(2020年3月期を1とした指数)。

※GMROI:小売業などの在庫ビジネスにおいて、 保有する在庫を用いて効率的に粗利益(売上総利益)を上げる力を表す指標。 (粗利益額) ÷

(期中平均在庫高)で求められる

本稿がGMROIを重要な指標とみている理由は次の通りだ。

海外展開が進んでいる一部の会社を除き、 多くのアパレル企業は国内事業が売上高の多くを占めている。 その国内は縮小市場であり、

売上規模ばかり追求すると過度の価格競争に陥る。

そうした市場では、 売る力を大きく超える量の在庫を持つことは大きな経営リスクとなる。 このため、 限られた量の在庫を効率よく利益に変える経営が求められる。

そのGMROIは2022年3月期、 ワークマンを除く6社で前年同期よりも改善している。

中でもコナカは1.19、 AOKIホールディングスは1.07(2022年3月期=1)となり、 コロナ禍前の2020年3月期を上回った。

ユナイテッドアローズも0.97で、 コロナ禍前と同水準に回復している。

他の4社はコロナ禍前の水準の76%~89%にとどまっており、 在庫を効率よく利益に変える力については、 なお課題を残しているといえる。

* 在庫コントロールが利益を大きく左右

表4は各社の期中仕入れ増減率と3月末の在庫高増減率、 粗利益率とそれぞれの前期比をまとめたものだ。

期中仕入れ額は、 増収増益のワークマンと減収だったはるやまホールディングスを除いて前期比1桁の増減にとどまった。

期末在庫高は、 スーツ4社が8.9%~20.2%減らしている。 この4社はいずれも粗利率が改善していることから、

値引きを抑制しながら在庫消化を進めることがある程度できたと推察される。

ワールドとユナイテッドアローズは、 期中仕入れ額と期末在庫高を2桁減らした前期から一転して当期は小幅な変化となっており、

同時に粗利率を大きく上昇させた(それぞれ3.74ポイント、 4.71ポイント)。 仕入れ抑制および在庫圧縮のステージを抜けたとみることができる。

* まとめ:仕入れ抑制効果に頼らず「販売力」強化を

コロナ禍に端を発した仕入れ抑制と店舗閉鎖等による採算改善という手法は、 コロナ禍3年目の2023年3月期も継続すると事業の縮小均衡を招いてしまう。

何故かというと、 販売力(※後述)が変わらない状態で仕入れ抑制を続ければ、 売る商品が減る分だけ売上高や粗利益額の減少を招き、

営業黒字にするために固定費の削減を継続する必要があるためだ。

こうなると、 起業は事業成長に向けて十分な投資(人材投資、 商品の高付加価値化、 売り場への投資)ができなくなる。 人材採用面でも不利になるだろう。

よって、 業績回復の流れを確かなものにするには、 販売力をつけること以外に道は無いと言える。

ここで言う「販売力」とは、 在庫を効率よく利益に変える力を指す。 販売力が高ければ、 同じ在庫消化を図るにしても、 無駄な値引きをすることなく、

より多くの利益とキャッシュフローが得られる。

販売力が高ければ、 仕入れを抑制したことで売る商品が減っていても、 従来と同じように売上と利益を生み出すことが可能になる。

百歩譲って仕入れを再び増やすことになっても、 販売力が強化されていれば従来のように一部の「売れ筋」商品に売上と利益を依存し、

他の商品は利益を生まないというような時代錯誤のビジネスモデルに先祖返りする事態は避けられるであろう。

そのためには、 在庫リスクを予見できるよう在庫分析の環境を整え、 不要な値引きを発生させないためのあらゆる手段を講じることが求められる。

こうしたプロセスを通じて、 仕入れ抑制から在庫の物量が減ったとしても、 粗利益を生み出す在庫の割合が相対的に上がり、 経営が粗利体質に変わっていくであろう。

※本レポートのPDF版は下記リンクからダウンロードできます(無料)。

https://full-kaiten.com/news/report/4850

※本調査は、 対象となった企業の経営成績や財政状態の優劣を評価するものではありません。

【本レポートの引用について】

本レポートの内容は自由に引用していただけますが、 その際は下記へご連絡ください。

フルカイテン株式会社

戦略広報チーム 南昇平

電話: 06-6131-9388

Eメール: [email protected]

【会社概要】

社名: フルカイテン株式会社

URL: https://full-kaiten.com

事業内容: 在庫を利益に変える在庫分析SaaS『FULL KAITEN』の開発

本社: 大阪市福島区福島1-4-4 セントラル70 2階B

設立: 2012年5月7日

代表者: 代表取締役 瀬川直寛